U nastavku dajemo samo neke od izmena Zakona o elektronskom fakturisanju i Zakona o fiskalizaciji:

Elektronsko fakturisanje (izmene stupaju na snagu 1.1.2023):

Uvedeno je da se eFaktura koja je odbijena može naknadno prihvatiti (za eFakture koje se evidentiraju u CRF ova odredba će se primenjivati od 1.6.2023. godine)

Ukinuta je obaveza izdavanja eFakture za promet dobara i usluga bez naknade

Precizirano je da se odredbe ovog zakona ne odnose na fizička lica koji nisu obveznici poreza na prihod od samostalne delatnosti

Usklađena je definicija pojma „subjekt javnog sektora”

Ukoliko postoji privremeni prekid u radu SEF-a, eFaktura se smatra dostavljenom u trenutku ponovnog uspostavljanja rada sistema elektronskih faktura

Pojašnjeno je koji subjekti imaju obavezu elektronskog evidentiranja PDV u SEF. Naime, izuzeta su lica koja se smatraju poreskim dužnicima (u smislu Zakona o PDV), ali koji nisu u PDV sistemu i nisu se registrovali kao dobrovoljni korisnici.

Fiskalizacija (izmene stupile na snagu 20.12.2022):

Uvedeno je povezivanje SUF i SEF, tako što podaci sadržani u Sistemu za upravljanje fiskalizacijom (SUF) koji se odnose na fiskalne račune izdate pravnim licima, odnosno obveznicima poreza na prihode od samostalne delatnosti, prenose se u Sistem elektronskih faktura (SEF) – podzakonski akt biće donet u roku od 180 dana od dana stupanja na snagu ovog zakona

Uveden je još jedan izuzetak od pravila koji se odnosi na obavezno korišćenje najmanje jednog elektronskog fiskalnog uređaja koji koristi sopstveni procesor fiskalnih računa u maloprodajnom objektu. Ovim su obuhvaćeni obveznici fiskalizacije koji povremeno vrše promet na malo sopstvenih korišćenih pokretnih materijalnih sredstava.

Definisano je da se promet dobara i usluga koji obveznik fiskalizacije izvrši pravnim licima, odnosno obveznicima poreza na prihode od samostalne delatnosti, izvan svog maloprodajnog objekta ne smatra se prometom na malo

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-12-22 09:12:372022-12-22 09:12:38Izmene Zakona o elektronskom fakturisanju i Zakona o fiskalizaciji

U „Službenom glasniku RS“, broj 138 od 12.12.2022. godine objavljeni su sledeći zakoni:

–Zakon o izmenama i dopunama Zakona o porezu na dodatu vrednost

–Zakon o izmenama i dopunama Zakona o elektronskom fakturisanju

–Zakon o izmenama i dopunama Zakona o fiskalizaciji

–Zakon o izmenama i dopunama Zakona o porezu na dohodak građana

–Zakon o izmenama i dopunama Zakona o doprinosima za obavezno socijalno osiguranje

–Zakon o izmenama i dopunama Zakona o poreskom postupku i poreskoj administraciji

–Zakon o izmenama i dopuni Zakona o rokovima izmirenja novčanih obaveza u komercijalnim transakcijama

–Zakon o izmenama i dopunama Zakona o porezima na imovinu

U nastavku dajemo samo neke od izmena:

Izmene Zakona o PDV (izmene stupaju na snagu 1.1.2023):

-Pravo na odbitak prethodnog poreza može da se ostvari na osnovu eFakture koja je prihvaćena (Zakon o elektronskom fakturisanju definiše šta se smatra prihvaćenom fakturom)

-Pravo na odbitak prethodnog poreza, na osnovu eFakture, može da se ostvari najranije u poreskom periodu u kojem je nastala poreska obaveza

-Ukoliko se između povezanih lica (povezana u smislu Zakona o PDV) vrši promet za naknadu manju od tržišne I gde sticalac nema pravo na odbitak prethodnog poreza, u tom slučaju se za osnovicu smatra tražišna vrednost prometovanih dobara/usluga

-Definisan je pojam povezanih lica i pojam tržišne vrednosti

Porez na dohodak građana i socijalni doprinosi (izmene stupaju na snagu 1.1.2023):

-Povećan je neoporezivi iznos zarade sa 19.300 dinara na 21.712 dinara.

-Smanjena je stopa doprinosa za PIO sa 11% na 10%

-Produžen je rok, do kraja 2023. godine, za korišćenje starih poreskih olakšica iz člana 21v i 21d Zakona o porezu na dohodak građana i člana 45. i 45v Zakona o doprinosima za obavezno socijalno osiguranje.

-Uvedena su dva modela oporezivanja frilensera

-Godišnji porez na dohodak građana se više neće plaćati po rešenju, nego samooporezivanjem. Poreska prijava za godišnji porez će se podnositi isključivo elektronskim putem. Ukoliko poreski obveznik ne podnese poresku prijavu u zakonskom roku, Poreska uprava će po službenoj dužnosti podneti poresku prijavu za tog poreskog obveznika.

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-12-21 14:24:252022-12-21 14:24:26IZMENE I DOPUNE PROPISA

Ministar finansija je na osnovu člana 61. stav 3. Zakona o porezu na dobit pravnih lica, doneo Pravilnik o kamatnim stopama za koje se smatra da su u skladu sa principom „van dohvata ruke“ za 2022. Godinu:

Prema članu 2. ovog pravilnika:

1) za banke i davaoce finansijskog lizinga:

(1) 0,50% na kratkoročne kredite u RSD;

(2) 2,86% na dugoročne kredite u RSD;

(3) 2,75% na kredite u EUR i dinarske kredite indeksirane u EUR;

(4) 3,91% na kredite u USD i dinarske kredite indeksirane u USD;

(5) 2,61% na kredite u CHF i dinarske kredite indeksirane u CHF;

(6) 3,96% na kredite u SEK i dinarske kredite indeksirane u SEK;

(7) 1,88% na kredite u GBP i dinarske kredite indeksirane u GBP;

(8) 2,31% na kredite u RUB i dinarske kredite indeksirane u RUB;

2) za druga privredna društva:

(1) 3,12% na kratkoročne kredite u RSD;

(2) 3,39% na dugoročne kredite u RSD;

(3) 2,25% na kratkoročne kredite u EUR i dinarske kredite indeksirane u EUR;

(4) 2,73% na dugoročne kredite u EUR i dinarske kredite indeksirane u EUR;

(5) 6,94% na kratkoročne kredite u CHF i dinarske kredite indeksirane u CHF;

(6) 1,85% na kratkoročne kredite u USD i dinarske kredite indeksirane u USD;

(7) 3,54% na dugoročne kredite u USD i dinarske kredite indeksirane u USD.

Kamatne stope primenjuju se i na zajmove.

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-12-20 09:08:222022-12-20 09:08:23Pravilnik o kamatnim stopama za koje se smatra da su u skladu sa principom „van dohvata ruke“

Izmenama Zakona o porezu na dohodak građana i Zakona o doprinosima za obavezno socijalno osiguranje došlo je do sledećih izmena koje se primenjuju od 1.1.2023. godine:

-povećan je neoporezivi iznos zarade sa 19.300 na 21.712 dinara na mesečnom nivou

-smanjena je stopa doprinosa PIO na teret poslodavca sa 11% na 10%

Najniža osnovica doprinosa za 2023. godinu iznosi 35.025 dinara

Najviša osnovica doprinosa za 2023. Iznosi 500.360 dinara

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-12-20 08:20:042022-12-20 08:20:31Izmena Zakona o porezu na dohodak građana i Zakona o doprinosima za obavezno socijalno osiguranje

Na osnovu člana 112. stav 2. Zakona o radu, Vlada Srbije donela je odluku o povećanju minimalne cene rada sa 201,22 na 230,00 dinara po satu.

Minimalna cena rada, bez poreza i doprinosa za obavezno socijalno osiguranje, za period januar–decembar 2023. godineiznosi 230,00 dinara („neto”), po radnom času.

Odluka je objavljena u „Službenom glasniku RS“, broj 105 od 14.09.2022. godine.

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-09-16 07:39:402022-09-16 07:39:41MINIMALNA CENA RADA ZA 2023. GODINU

Potvrde o rezidentnosti u elektronskom formatu izdaju sledeće države:

1. Malta

Poreska uprava Malte počela je sa izdavanjem elektronskih potvrda o rezidentnosti 04.11.2020. godine i iste se izdaju na zahtev poreskog obveznika. U određenim okolnostima se navedena potvrda još uvek izdaje i u papirnom formatu koji je prethodno potpisan i overen od strane poreskih organa ove zemlje.

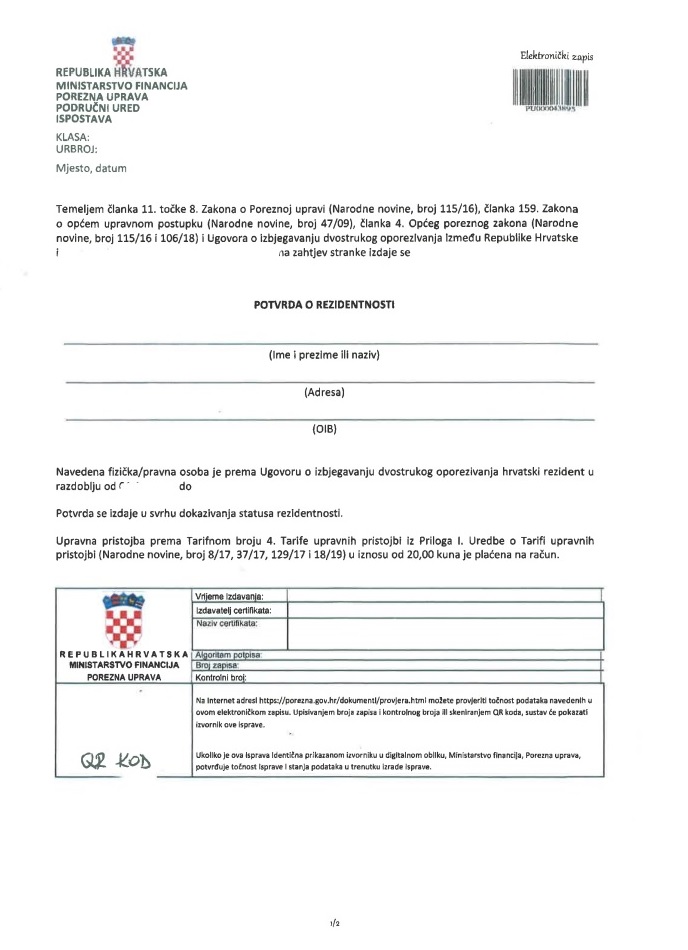

2. Hrvatska

Poreska uprava Hrvatske izdaje elektronske potvrde o rezidentnosti i to na dan, za određeni period, o rezidentnosti i nerezidentnosti. Svaka od navedenih potvrda sadrži i QR kod, elektronski potpis i broj pod koj im je izdata potvrda.

Potvrda o rezidentnosti – Republika Hrvatska

3. Slovenija

Poreska uprava Slovenije izdaje elektronske potvrde o rezidentnosti koje sadrže elektronki potpis i barkod. U slučaju kada se potvrda izdaje elektronski, original ostaje u poreskoj upravi, a poreskom obvezniku se šalje fizički prepis, što je štampana verzija originala. Navedeni fizički prepis ima istu dokaznu vrednost kao original u elektronskom obliku. Ukoliko obveznik želi da primi potvrdu u fizičkom obliku, to navodi u zahtevu za izdavanje potvrde. U tom slučaju se potvrda potpisuj e, stavlja pečat i šalje se poreskom obvezniku.

Dakle, Republika Slovenija navedene potvrde izdaje i elektronski i u papirnoj formi.

4. Gruzija

Poreska uprava Gruzije izdaje elektronske potvde o rezidentnosti na zahtev poreskog obveznika. Ovako izdate potvrde sadrže identifikacioni broj, barkod, ime i prezime poreskog obveznika i adresu.

5. Španija

Dokaz o rezidentnosti (potvrda, sertifikat) izde se online od strane Španske poreske agencije i generišu se bez pečata ili potpisa. Svaka potvrda ima određeni verifikacioni sigurnosni kod (CSV) koji garantuje njegovu autentičnost i tačan sadržaj.

6. Velika Britanija

Potvrda o rezidentnosti izdata elektronskim putem sadrži sledeće podatke: PIB, naziv poreskog obveznika, adresu, QR kod, elektronski potpis i pečat. Potvrde o rezidentnosti se mogu izdati i u PDF formatu, kako bi se one mogle popuniti u onoliko primeraka koliko je potrebno, a svaka od njih će od strane Poreske uprave biti tretirana kao original.

7. Letonija

Potvrda o rezidentnosti ove zemlje od 08.12.2020. godine izdaje se elektronskim putem. Ista se izdaje bez pečata ili potpisa, sa jedinstvenim QR kodom, kao i verifikacionim kodom, što sve zajedno garantuje njegovu verodostojnost. Naravno ovo pod uslovom da poreski rezidenti zatraže potvrdu preko SRS sistema za elektronsko prijavljivanje (EDS) putem koga se potvrđuje da elektronski izdate potvrde imaju istu zakonsku vrednost kao štampane potvrde sa pečatom i potpisom.

U slučajevima kada poreski rezident nije korisnik sistema za elektronsko prijavljivanje, SRS izdaje štampanu Potvrdu sa potpisom i pečatom.

8. Katar

Država Katar izdaje potvrde o rezidentnosti na engleskom jeziku i iste sadrže broj potvrde, bar kod, kao i digitalni potpis i pečat.

9. Ruska Federacija

Ruska Federacija izdaje potvrde na ruskom i na engleskom jeziku i sadrže broj, datum izdavanja, verifikacioni kod i potpis ovlašćenog lica.

10. Estonija

Republika Estonija izdaje potvrde o rezidentnosti na engleskom jeziku i iste sadrže broj potvrde, datum izdavanja potvrde, kao i digitalni potpis.

11. Belgija

Kraljevina Belgija od 23.02.2022. godine ove potvrde izdaje elektronskim putem. Sada je elektronsko izdavanje potvrda o rezidentnosti u pomenutoj državi moguće samo za fizička lica. Ovaj elektronski sertifikat se generiše bez potpisa ali se izdaje sa elektrnskim pečatom i QR kodom.Takođe, tokom 2022. godine Kraljevina Belgija će početi i izdavanje elektronske potvrde o rezidentnosti za pravna lica o čemu ćete biti blagovremeno obavešteni.

12. Singapur

Republika Singapur pored papirne verzije izdaje elektronskim putem potvrde o rezidentnosti (na engleskom jeziku) za fizička lica i privredne subjekte, i iste sadrže bar kod, datum izdavanja potvrde kao i digitalni potpis.

13. Mađarska

Počevši od 21.02.2019. godine Nacionalna uprava za poreze i carine Mađarske izdaje potvrdu o rezidentnosti u elektronskom obliku. Potvrde sadrže kvalifikovane elektronske potpise i vremenski pečat.

Izuzetak od izdavanja u elektronskoj formi: Ukoliko Nacionalna uprava za poreze i carine Mađarske izda potvrdu o rezidentnosti na obrascu koji je izdat od strane inostranog poreskog organa. To je moguće ako:

podnosilac zahteva priloži profesionalni prevod inostranog obrasca na mađarski ili

ako je inostrani obrazac na engleskom ili

dvojezični ili višejezični obrazac takođe sadrži tekst na engleskom u potpunosti.

Usled činjenice da tražena potvrda na obrascu inostranog organa mora da sadrži potpis kako poreskog obveznika tako i službenika Nacionalne uprave za poreze i carine. Stoga se zahtev za potvrdu o rezidentnosti koja se izdaje na obrascu koji je regulisan od strane inostranog organa može podneti na papiru i potvrde se mogu izdati samo na papiru od strane Nacionalne uprave za poreze i carine. Ove potvrde će i svim slučajevima biti autentifikovane od strane Uprave kao organa koji iste izdaje.

Nacionalna uprava za poreze i carine ograničava samo podnošenje zahteva za potvrdu o rezidentnosti. Pomenuto podrazumeva da u skladu sa mađarskom regulativom, poreski obveznici koji su se obavezali na komunikaciju elektronskim putem – mogu podneti zahtev za potvrdu o rezidentnosti (osim u slučajevima kada se potvrda o rezidentnosti mora izdati na obrascu inostranog organa) samo elektronski.

Međutim, svaki poreski obveznik može da se odluči da im se potvrda izda u Nacionalnoj upravi za poreze i carine ili u elektronskoj formi.

14. Republika Irska

Počevši od juna 2018. godine, u Republici Irskoj je u primeni novi elektronski način izdavanja potvrda o rezidentnosti za potrebe primene ugovora o izbegavanju dvostrukog oporezivanja zaključenih između Republike Irske i drugih država, uključujući i Republiku Srbiju. Navedeno znači da se potvrde o rezidentnosti dobijaju isključivo preko zaštićene online platforme. Obrazac, pored ostalog, sadrži i digitalni potpis nadležnog poreskog inspektora, pod koj im se podrazumeva ime i prezime, onako kako je otkucano na potvrdi.

15. Češka

Nadležni organi Republike Češke izdaju potvrdu o rezidentnosti, i u papirnoj i u elektronskoj formi, a za potrebe primene ugovora o izbegavanju dvostrukog oporezivanja. Potvrda izdata u elektrnoskoj verziji ne sadrži svojeručni potpis ovlašćenog lica, kao ni pečat nadležnih organa. S tim u vezi, iako je ovako izdata potvrda validna, nadležni organ države izvora prihoda može, ukoliko smatra da je to potrebno, zatražiti da se potvrda izdata u elektronskom formatu dodatno overi potpisom ovlašćenog lica, kao i pečatom nadležnog organa.

16. Italija

Republika Italija takođe idaje potvrde o rezidentnosti i u elektronskom formi. Naime, zbog standardizacije procesa zahteva i izdavanja potvrda o rezidentnosti za potrebe primene UIDO zaključenih između Republike Italije i drugih država, uključujući i našu zemlju, znači da poreski obveznik (i fizička i pravna lica) zahteva od nadležnog organa Republike Italije da potvrdu o rezidentnosti dostavi nadležnom organu zemlje, u kojoj je ostvario prihod u određenoj kalendarskoj godini. Potvrda o rezidentnosti se može izdati na dva načina: 1) u papirnom ili 2) elektrnoskom formatu sa elektrnskim potpisom poreskoj službenika koji je potvrdu izdao, a potom se ista dostavlja putem preporučene pošte poreskom obvezniku.

U slučaju kada se potvrda o rezidentnosti izdaje u elektronskoj formi, poreski obveznik mora dostaviti potvrdu o rezidentnosti nadležnom organu druge zemlje isključivo i digitalnom obliku (datoteka u formatu pdf.P7m), zbog nemogućnosti verifikacije digitalnog potpisa u papirnoj formi potvrde.

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-09-13 07:24:132022-09-13 07:24:13PREGLED DRŽAVA KOJE POTVRDE O REZIDENTNOSTI SVOJIH REZIDENATA IZDAJU U ELEKTRONSKOJ FORMI OBJAVLJEN U BILTENIMA CVPO

Filtriranje po datumu kod pretrage pojedinačnih i zbirnih evidencija PDV – omogućeno filtriranje po datumima na API pozive za pretragu Pojedinačne i Zbirne evidencije PDV (strane 70, 77 i 152 Internog tehničkog uputstva)

Kreiranje dokumenta u stranoj valuti – na strani 208 Internog tehničkog uputstva. Na portalu eFaktura postavljen XML primer fakture sa prometom u stranoj valuti.

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-08-08 08:00:222022-08-08 08:19:01OMOGUĆENA AUTOMATSKA REGISTRACIJA PRIVREDNIH SUBJEKATA U SEF

JKP Infostan tehnologije je svojim korisnicima poslalo obaveštenje o novom načinu izdavanja računa u vezi sa iskazivanjem PDV.

Infostan više neće iskazivati PDV u svojim računima, a pružaoci usluga će izdavati pojedinačne e-račune u kojima će biti iskazan PDV

U obaveštenju se navodi sledeće:

„JKP Infostan tehnologije je u skladu sa članom 24. Zakona o elektronskom fakturisanju („Sl. glasnik RS“ broj 44/2021 i 129/2021) redizajniralo račun objedinjene naplate. Novi izgled računa biće Vam dostavljen od obaveze za mesec maj 2022. godine.

JKP Infostan tehnologije će izdati e-račun na osnovu člana 17. stav 4. tačka 2. Zakona o PDV-u („SL. glasnik RS“ broj 84/2004,… i 153/2020) u bruto iznosu koji naplaćuje u ime i za račun pružaoca usluga.

Uz saglasnost Ministarstva finansija RS, pravna lica da bi ostvarila pravo na odbitak prethodnog poreza preko SEF-a dobijaće pojedinačne e-račune od strane pružaoca usluge sa iskazanim stavkama i obračunatim porezom. Na tim računima ukupan iznos za uplatu biće iskazan 0,00 RSD uz napomenu da se naplata vrši preko sistema objedinjene naplate.

Ukoliko niste dobili e-račun od strane pružaoca usluge preko SEF-a potrebno je da nas kontaktirate putem elektronske pošte na [email protected] kako bi ažurirali podatke i dostavili račun.“

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-07-18 11:30:252022-07-18 11:57:24PROMENJEN NAČIN IZDAVANJA RAČUNA KADA SE NAPLATA VRŠI U IME I ZA RAČUN PRUŽAOCA USLUGA

Poreska uprava je 27.6.2022. godine objavila Obaveštenje o obračunu amortizacije stalnih sredstava, koje sadrži i primer obračuna i iskazivanja podataka u OA Obrascu.

Obračun amortizacije stalnih sredstava na način propisan članom 10. Zakona o porezu na dobit pravnih licaprimenjuje se u skladu sa članom 14. Zakona o izmenama i dopunama zakona o porezu na dobit pravnih lica na stalna sredstva stečena zaključno sa 31.12.2018. godine, odnosno zaključno sa poslednjim danom poreskog perioda koji počinje u 2018. godini, a za stalna sredstva razvrstana u grupe II-V najkasnije na obračun amortizacije tih sredstava zaključno sa 31.12.2028. godine, odnosno poslednjim danom poreskog perioda koji počinje u 2028. godini.

Ukoliko je, primenom navedenog pravila, krajnji saldo utvrđen u iznosu manjem od iznosa koji se dobija primenom stope:

od 10% za II grupu,

stope od 15% za III grupu,

stope od 20% za IV grupu, i

stope od 30% za V grupu,

na saldo utvrđen na dan 31.12.2018. godine, odnosno na poslednji dan poreskog perioda koji počinje u 2018. godini, kao rashod amortizacije priznaje se celokupan saldo grupe, zbog čega je iznos u koloni 7 obrasca OA jednak neotpisanoj vrednosti iz kolone 5, dok se u kolonu 8 upisuje vrednost nula. Početni saldo na početku naredne godine jednak je neotpisanoj vrednosti na kraju prethodne godine.

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-06-29 13:06:432022-06-29 13:06:44Obaveštenje PU o obračunu amortizacije stalnih sredstava

Prosečna zarada (bruto) obračunata za mart 2022. godine iznosila je102.781 dinar, dok je prosečna zarada bez poreza i doprinosa (neto) iznosila 74. 664 dinara.

Rast bruto i neto zarada u periodu januar–mart 2022. godine, u odnosu na isti period prošle godine, iznosio je 13,4% nominalno, odnosno 4,3% realno.

U poređenju sa istim mesecom prethodne godine, prosečna bruto zarada za mart 2022. godine nominalno je veća za 14,3%, a realno za 4,8%, dok je prosečna neto zarada nominalno veća za 14,4%, odnosno za 4,9% realno.

Medijalna neto zarada za mart 2022. godine iznosila je 55 146 dinara, što znači da je 50% zaposlenih ostvarilo zaradu do navedenog iznosa.

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-05-25 11:52:462022-05-25 12:09:31PROSEČNA ZARADA PO ZAPOSLENOM ZA MART 2022

Krajem aprila izmenjeni su propisi na taj način da se gotovinom se za potrebe fiskalizacije smatra gotov novac, kartica, ček i instant plaćanje.

Međutim, 12.05.2022 Ministar finansija je ponovo izmenio taj deo u pravilniku, a Službeni Glasnik objavio istog dana, tako da je stupilo na snagu 13.5.2022. Prema novoj izmeni ta stara izmena važi samo za one koji promet usluge predaje hrane i pića za konzumaciju na licu mesta u smislu propisa kojim se uređuje porez na dodatu vrednost i promet hrane i pića koji se vrši u objektu pekare (ugostitelji i pekari).

Za sve ostale obveznike fiskalizacije gotovinom se ne smatra instant plaćanje, platna kartica i ček, tako da za njih postoje sledeći načina plaćanja:

1) GOTOVINA – ako se plaćanje vrši gotovim novcem (novčanicama i kovanim novcem)

2) INSTANT PLAĆANJE instant transferom odobrenja na prodajnom mestu

3) PLATNA KARTICA – ako se plaćanje vrši platnom karticom

4) ČEK – ako se plaćanje vrši čekom

5) PRENOS NA RAČUN – ako se plaćanje vrši nalogom za uplatu ili nalogom za prenos

6) VAUČER – ako se plaćanje vrši vaučerom, novčanim bonovima, internim karticama ili sličnim sredstvom plaćanja

7) DRUGO BEZGOTOVINSKO PLAĆANJE – ako se plaćanje vrši bezgotovinski drugim sredstvom plaćanja koje se smatra dozvoljenim u Republici Srbiji, u skladu sa zakonom.

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-05-13 10:59:352022-05-13 11:12:21Kartica, ček i instant plaćanje se smatra gotovinom samo za pekare i ugostitelje (fiskalizacija)

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-05-12 09:54:282022-05-12 09:56:08Obaveštenje za obveznike godišnjeg poreza na dohodak građana

Izmene Pravilnika o fisklanim računima su stupile na snagu danom objavljivanja u Sl. glasniku RS, broj 50/22 od 28. aprila 2022. godine.

Prema izmenjenom članu 6. stav 1. tačka 1) Pravilnika, obveznik fiskalizacije, preko elektronskog fiskalnog uređaja, u okviru podatka o načinu plaćanja na fiskalnom računu, zavisno od sredstva plaćanja kojim kupac plaća isporučena dobra, odnosno pružene usluge, navodi GOTOVINA ukoliko se plaćanje vrši:

• gotovim novcem (novčanicama i kovanim novcem),

• instant transferom odobrenja na prodajnom mestu,

• platnom karticom i

• čekom.

Dakle, obveznik fiskalizacije preko elektronskog fiskalnog uređaja, u okviru podatka o načinu plaćanja, na fiskalnom računu navodi jedan od sledećih podataka, zavisno od sredstva plaćanja:

• gotovina – ako se plaćanje vrši gotovim novcem, instant transferom odobrenja na prodajnom mestu, platnom karticom i čekom

• prenos na račun – ako se plaćanje vrši nalogom za uplatu ili nalogom za prenos

• vaučer – ako se plaćanje vrši vaučerom, novčanim bonovima, internim karticama ili sličnim sredstvom plaćanja

• drugo bezgotovinsko plaćanje – ako se plaćanje vrši bezgotovinski drugim sredstvom plaćanja koje se smatra dozvoljenim u Republici Srbiji.

U slučaju da kupac plaća koristeći više od jednog načina plaćanja, obveznik fiskalizacije, preko elektronskog fiskalnog uređaja, u okviru podatka o načinu plaćanja, na fiskalnom računu može navesti i više podataka, pri čemu je u obavezi da iskaže i plaćene iznose podeljene po pojedinačnim načinima plaćanja.

Takođe, izmenjena je i Uredba o određivanju delatnosti kod čijeg obavljanja ne postoji obaveza evidentiranja prometa na malo preko elektronskog fiskalnog uređaja, čime je prodavcima na pijačnim tezgama i sličnim objektima produžen prelazni period tokom kojeg nemaju obavezu evidentiranja prometa na malo preko elektronskog fiskalnog uređaja do kraja 2022. godine.

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-04-29 07:15:222022-04-29 07:27:04IZMENJEN JE PRAVILNIK O FISKALNIM RAČUNIMA

Izdavanje elektronskih faktura subjektima privatnog sektora i izvršenje ostalih obaveza

SEF

Sistem elektronskih faktura (SEF) je sistem preko koga se vrši slanje, prijem, evidentiranje, obrada i čuvanje e- faktura. U SEF-u se vrši i evidentiranje obračuna PDV.

LISTA KORISNIKA

Postojaće javno dostupna Lista korisnika sistema elektronskih faktura. Ovakva lista sadržaće poreske identifikacione brojeve subjekata javnog sektora, subjekata privatnog sektora i dobrovoljnih korisnika sistema.

KADA SE NE IZDAJE E-FAKTURA

* Promet na malo i primljeni avans za promet na malo

* Ugovorna obavezu usmerena prema korisnicima sredstava iz međunarodnih okvirnih sporazuma

* Nabavka i remont naoružanja i vojne opreme, nabavka bezbednosno osetljive opreme, kao i sa njima povezane nabavkame dobara i usluga

* Licima iz inostranstva

OTPREMNICA

E-faktura nije otpremnica, tako da je neophodno otpremnicu dostaviti posebno.

KADA JE E-FAKTURA DOSTAVLJENA

E-faktura se smatra dostavljenom u trenutku njenog izdavanja.

ODBIJANJE E FAKTURE

JAVNI SEKTOR

PRIVATNI SEKTOR

Ukoliko subjekt javnog sektora ne prihvati ili ne odbije elektronsku fakturu u roku od 15 dana, ista se smatra prihvaćenom.

Ukoliko subjekt privatnog sektora ne prihvati ili ne odbije elektronsku fakturu u roku od 15 dana biće ponovo obavešten da je elektronska faktura izdata, a ako je ne prihvati u dodatnom roku od 5 dana smatraće se da je faktura odbijena.

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-04-20 14:24:202022-04-20 14:24:21E-FAKTURA – DATUMI I OSNOVNI POJMOVI

Objavljen je Pravilnik o uslovima i načinu ostvarivanja prava na poresko oslobođenje po osnovu zarade zaposlenih na istraživanju i razvoju koji je stupio na snagu 16.04.2022. godine, prema članu članu 21i Zakona o porezu na dohodak građana. Prema tom članu, koji se primenjuje od 1.3.2022. godine poslodavac – pravno lice, koji u okviru svoje delatnosti u Srbiji obavlja istraživanje i razvoj, oslobađa se obaveze plaćanja 70% obračunatog i obustavljenog poreza iz zarade lica koja su neposredno angažovana na poslovima istraživanja i razvoja, srazmerno vremenu koje takva lica provedu na poslovima istraživanja i razvoja u odnosu na puno radno vreme.

Pravo na poresko oslobođenje ostvaruje se isključivo po osnovu projekata istraživanja i razvoja koji se obavljaju na teritoriji Srbije (najmanje 90% svih zaposlenih na istraživanju i razvoju, svoje aktivnosti na sprovođenju projekta obavljaju na teritoriji Srbije). Izuzetno projekat će se smatrati obavljenim na teritoriji Srbije i ukoliko se neki njegovi delovi obavljaju van teritorije Srbije, pod uslovom da je izmeštanje aktivnosti uzrokovano posebnim fizičkim, geografskim, odnosno prirodnim faktorima koje nije moguće obezbediti na teritoriji Srbije.

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-04-19 13:20:102022-04-19 13:20:12Poreske olakšice za zarade lica angažovanih na poslovima istraživanja i razvoja

Usled izuzetno velikog broja do sada primljenih zahteva za izdavanje saglasnosti na Listu kategorija arhivske građe i dokumentarnog materijala sa rokovima čuvanja, kao i približavanje zakonskog roka za dostavaljnje prepisa arhivske knjige, a iz nepostojanja adekvatnih tehničkih i kadrovskih kapaciteta, Istorijski arhiv Beograda nije u mogućnosti da do daljeg prima novu dokumentaciju, na do sada jedini primenjeni način – isključivo pisanim putem.

U cilju adekvatnog rešavanja ovog problema, u ovom trenutku se, u saradnji sa eUpravom radi na uspostavljanju adekvatnog e-servisa kojim će se dokumentacija primati i u elektronskom obliku.

Dok svi stvaraoci i imaoci ne budu u prilici da dostave pomenutu dokumentaciju vezanu za Zakon o arhivskoj građi i arhivskoj delatnosti, Arhiv Beograda, po ovom pitanju, neće sprovoditi kaznene mere navedene Zakonom.

Do sada primljeni zahtevi kontinuirano se obrađuju, u skladu sa pomenutim mogućnostima, i uručuju.

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-04-14 13:56:062022-04-14 13:56:08ARHIV GRADA BEOGRADA DO DALJEG NE PRIMA NOVU DOKUMENTACIJU

Na sajtu Ministarstva finansija objavljeno je Objašnjenje u vezi sa godišnjim porezom na dohodak građana za 2021. godinu.

Obveznik godišnjeg poreza na dohodak građana za 2021. godinu podnosi poresku prijavu na obrascu PPDG-2R nadležnom poreskom organu do 16. maja 2022. godine.

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-04-14 13:52:122022-04-14 13:52:14Objašnjenje u vezi sa godišnjim porezom na dohodak građana za 2021.

Pozvani su svi subjekti privatnog sektora da se registruju na novoj demo verziji Sistema elektronskih faktura. Produkciona verzija Sistema elektronskih faktura dostupna je na adresi: efaktura.mfin.gov.rs

Od trenutka registracije primenjuju sva prava i obaveze propisane Zakonom o elektronskom fakturisanju („Sl. glasnik RS”, br. 44/21 i 129/21). Pored ostalog, to podrazumeva da sve poslate i primljene elektronske fakture imaju svojstvo verodostojnih isprava.

Važne napomene: Generisani API ključ se isključivo odnosi na okruženje na kom je i generisan.

Sve dodatne informacije koje se odnose na:

– Ažurirano interno tehničko uputstvo

– Ažuriranu specifikacija prilagođene primene standarda EN 16931-1

– Ažurirane primere XML datoteka po UBL1 standardu

Mogu se preuzeti na odeljku Instrukcije / Uputstva i Specifikacije portala www.efaktura.gov.rs

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-04-12 08:23:502022-04-12 08:58:53NOVA DEMO VERZIJA SISTEMA ELEKTRONSKIH FAKTURA

U Službenom glasniku RS br. 33 od 11.3.2022. godine objavljen je Pravilnik o izmenama i dopunama Pravilnika o obrascima poreskih prijava za utvrđivanje poreza na dohodak građana koji se plaća po rešenju, koji je stupio na snagu 19.3.2022. godine.

Uveden je izmenjeni obrazac PPDG-2R i nov način popunjavanja obrasca, usled izmena i dopuna Zakona o porezu na dohodak građana iz 2021. godine u koji propisuju umanjenje godišnjeg dohotka za lica koja imaju manje do 40 godinastarosti.

Fizička lica koja su ostvarila dohodak u 2021. godini preko 3.268.224 dinara imaju obavezu da podnesu poresku prijavu za godišnji porez na dohodak građana i plate porez.

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-03-01 16:25:412022-04-10 16:28:27GODIŠNJI POREZ NA DOHODAK GRAĐANA ZA 2021.

Na osnovu člana 12a Zakona o porezu na dohodak građana, Vlada Republike Srbije objavljuje usklađene dinarskeneoporezive iznose poreza na dohodak građana.

Novi usklađeni iznosi primenjuju se na sve isplate koje se vrše od 1. februara 2022. do 31. januara 2023, nezavisno od toga za koji mesec se vrši isplata.

Usklađeni dinarski neoporezivi iznosi poreza na dohodak objavljeni su u „Službenom glasniku RS“, broj 10 od 28.01.2022. godine. Detaljnije u našem Tax Alert.

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-02-02 08:42:482022-02-02 08:44:41PREGLED NEOPOREZIVIH IZNOSA NAKNADA TROŠKOVA I DRUGIH PRIMANJA

Pušten u rad novi Poseban informacioni sistem Agencije za prijem, obradu i javno objavljivanje finansijskih izveštaja

Obaveštavaju se svi zainteresovani da je danas, 31. januara 2022. godine, pušten u produkciju novi Poseban informacioni sistem Agencije za prijem, obradu i javno objavljivanje finansijskih izveštaja, odnosno dokumentacije (PIS FI Agencije).

Izgradnjom tog sistema, Agencija je usvojila nov način finansijskog izveštavanja koji se, u skladu sa novim Zakonom o računovodstvu, primenjuje počev od finansijskih izveštaja koji se sastavljaju na 31.12.2021. godine i kasnije, kao i pojedine zahteve korisnika za unapređenjem određenih funkcionalnosti prethodnog sistema koje bi obveznicima, kao i knjigovođama, olakšalo postupak dostavljanja finansijskih izveštaja, odnosno dokumentacije.

Link za pristup aplikaciji za dostavljanje finansijskih izveštaja:

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-02-01 08:12:142022-02-01 08:12:15OBAVEŠTENJE AGENCIJE ZA PRIVREDNE REGISTRE OD 31. JANUARA 2022. godine

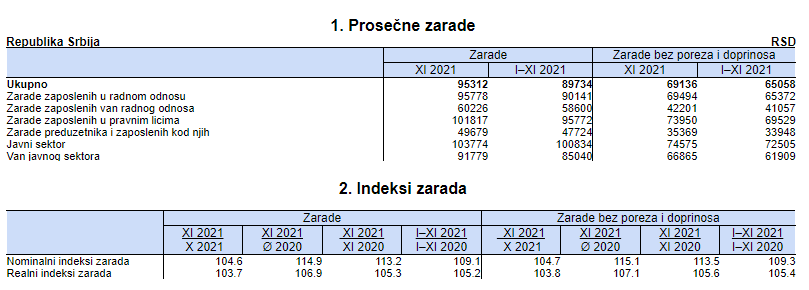

Prosečna zarada (bruto) obračunata za novembar 2021. godine iznosila je 95.312 dinara, dok je prosečna zarada bez poreza i doprinosa (neto) iznosila 69.136 dinara.

Rast bruto zarada u periodu januar–novembar 2021. godine, u odnosu na isti period prošle godine, iznosio je 9,1% nominalno, odnosno 5,2% realno. Istovremeno, neto zarade su porasle za 9,3% nominalno i za 5,4% realno.

U poredjenju sa istim mesecom prethodne godine, prosečna bruto zarada za novembar 2021. godine nominalno je veća za 13,2%, a realno za 5,3%, dok je prosečna neto zarada nominalno veća za 13,5%, odnosno za 5,6% realno.

Medijalna neto zarada za novembar 2021. godine iznosila je 51.782 dinara, što znači da je 50% zaposlenih ostvarilo zaradu do navedenog iznosa.

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-01-27 07:49:502022-01-27 07:58:30PROSEČNA ZARADA PO ZAPOSLENOM ZA NOVEMBAR 2021.

Vlada Republike Srbije donela je novu Uredbu o sadržini, obrascu i načinu podnošenja jedinstvene prijave na obavezno socijalno osiguranje, jedinstvenim metodološkim principima i jedinstvenom kodeksu šifara za unos podataka u jedinstvenu bazu Centralnog registra obaveznog socijalnog osiguranja.

Uredba je objavljena u „Službenom glasniku RS“, broj 132/2021 i stupa na snagu 7. januara 2022. godine.

Sastavni deo Uredbe su novi Jedinstveni kodeks šifara, novi obrasci M i M-A i Spisak dokaza na osnovu kojih se utvrđuje svojstvo osiguranika, odnosno osiguranog lica, promene u osiguranju i prestanak svojstva osiguranika.

https://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.png00krestonmdmhttps://krestonmdm.com/wp-content/uploads/2022/03/favicon-1.pngkrestonmdm2022-01-13 08:53:132022-01-13 08:53:15NOVA UREDBA O JEDINSTVENOJ PRIJAVI NA CROSO

This website uses cookies to improve your experience. We'll assume you're ok with this, but you can opt-out if you wish. VišePRIHVATAM

Politika privatnosti i kolačići

Politika zaštite privatnosti

Ova Politika privatnosti služi da vam objasni koje podatke prikupljamo o vama i kako koristimo te podatke, kao i da vam pružimo sve druge bitne informacije u vezi sa vašim podacima dostavljenim putem korišćenja našeg vebsajta. Ova Politika privatnosti se odnosi na zaštitu licnih podataka, a sve u cilju uskladivanja sa Opštom uredbom o zaštiti podataka o licnosti (GDPR).

Kad kažemo MI, pod tim mislimo na Kreston MDM reviziju doo iz Beograda, Srbija, sa sedištem na adresi Takovska 11, reg. br. 20016515. Kreston MDM čini tim visoko profesionalnih i odgovornih stručnjaka, sa bogatim višegodišnjim iskustvom u relevantnim oblastima. Društvo za reviziju, finansijski i računovodstveni konsalting MDM Revizija d.o.o. Beograd osnovano je 2005. godine, a od februara 2015. godine je, nakon dugotrajne selekcije i procesa provere kvaliteta pruženih usluga, postalo ekskluzivni član za Srbiju međunarodnog udruženja nezavisnih profesionalnih firmi KRESTON International.

Ukoliko koristite ovaj vebsajt, saglasani ste da se informacije dostavljene putem ovog vebsajta, koriste u skladu sa Politikom privatnosti.

Kao korisnik ovog vebsajta niste obavezni da dostavite svoje lične podatke u cilju korišćenja sadržaja vebsajta. Prikupljaju se samo lični podaci koje korisnik dobrovoljno dostavlja i to ime, prezime, e-mail adresu, kontakt podatke.

Mi prikupljamo ove podatke radi odgovaranja na pitanja koja ste postavili ili dostavljanja ponude koju ste tražili, a koja može uključivati i informacije o našim drugim uslugama, izmenama u sadržaju vebsajta I slično. Takođe, podatke prikupljamo radi uvida u tehničku i operativnu ispravnost vebsajta u cilju otklanjanja nedostataka koji mogu da se dese u toku upotrebe vebsajta.

Vaši podaci neće biti korišćeni u druga svrhe niti biti dostavljeni drugim licima, bez Vašeg prethodnog odobrenja.

Lične podatke možemo da damo na uvid regulatornim telima I drugim državnim organima ili trećim stranama kada je neophodno za ispunjenje zakonske obaveze.

Sva pitanja kao i zahteve u vezi sa vašim podacima možete postaviti našem Službeniku za zaštitu podataka o licnosti na sledecu e-mail adresu [email protected]

Kreston MDM zadržava pravo da promeni ili modifikuje ovu Politiku. O važnim promenama i dopunama obavestićemo korisnike putem e-maila ili objavljivanjem na ovom mestu.

Ova politika privatnosti stupa na snagu 01.05.2019.

Potrebni kolačići su apsolutno neophodni za veb stranicu kako bi pravilno funkcionisala. Ova kategorija uključuje samo kolačiće koji osiguravaju osnovne funkcionalnosti i sigurnosne karakteristike veb stranice. Ovi kolačići ne čuvaju nikakve lične podatke.